最近、老後の生活資金の調達方法のひとつとして言葉が浸透しつつある「リバースモーゲージローン」。各銀行が扱う商品でいくつか相違点はありますが、共通項としては「主に自宅を担保にして融資を受け、債務者の死後に自宅が売却の上、返済されるローン」といったところでしょうか。

日本での歴史は比較的浅く1981年に武蔵野銀行が導入したのが初と言われています。自宅に住みながら融資を受けられる、というのが本商品の特徴です。この投稿ではリバースモーゲージを活用する際に注意すべき点として、どういう条件(地域、債務者の年齢)なら貸してくれるのか、どういう条件(上限金額)で貸してくれるのか、についてまとめてみました。以降、リバースモーゲージを取り扱う主要な銀行の審査基準を比較しながら、ポイントを挙げていきます(※情報は2016年8月時点)。

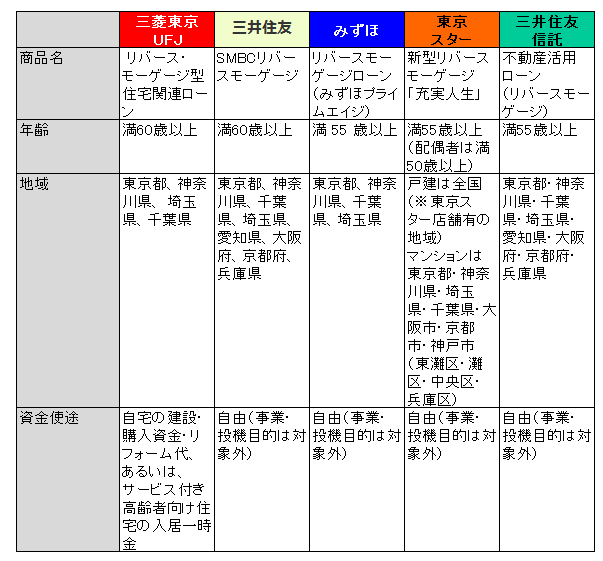

対象顧客の条件

まずは、どういう条件の方が借入をできるのか、3メガ+アルファの5行についてまとめてみました。

年齢は55歳以上or60歳以上

申込時あるいは契約時の年齢の条件として、三菱東京UFJと三井住友は60歳以上、その他は55歳以上となっています。年金の受給開始時期を見据えた設定といったところでしょうか。

なお、申込み時の年齢は高齢であるほど、債務者にとって有利になります。なぜなら、リバースモーゲージでは自宅を担保に設定しますが、金融機関としては融資してから債務者が死亡するまでの期間、担保価値が下落するリスクにさらされるため、そのリスクを加味して最終的な融資額可能額が設定されます(担保評価額の○%といったイメージ)。高齢での契約は債務者が死亡するまでの期間が短期間となることが予想されるので、担保価値下落のリスクが低いとみなされ、その分高額の融資が可能となります。ただし、高齢の方は判断能力があることを証明する(商品の内容を理解していることを示す)必要があります。

金融機関によっては取り扱ってない地域も多い

関東の一都三県および関西の大阪府・兵庫県・京都府に限定している銀行が多いようです。唯一、東京スター銀行が戸建については全国を可(※同商品の取り扱い店舗まで2時間以内に行ける)としています。

資金使途は「自由」が主流

資金使途は三菱東京UFJを除き、自由となっています。ただし、事業や投機目的は対象外となっています。まあ、確認しようがないでしょうが。

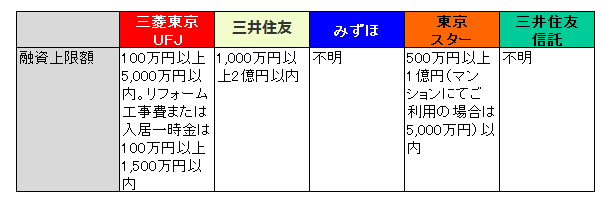

融資の条件

次に融資金額の範囲についてまとめました。

三菱東京UFJは比較的少額(100万円)から対応してくれるようです。上限額が各行において設定されています。また、上表の条件に追加で「当行所定の方法による担保物件の評価額の50%以内」といった文言が記載されています。前述のとおり、担保評価額の50%までの融資を受けられるか否かは、物件の地域や審査時の年齢によります。

商品性(利払いの有無)

三井住友信託は、毎月利息を返済する商品(利払型)と、毎月の利息返済を不要とする商品(年1回一定額引出型、枠内引出自由型)を用意しています。いずれも借入金の元本は債務者死亡時に返済がなされます。

他行については、2016年8月現在、三菱東京UFJと東京スター銀行は毎月の利払いが有るタイプ、三井住友とみずほは毎月の利払いが無く債務者死亡時に利息と元本を一括返済するタイプのようです。

その他の注意点

各行とも、自宅の担保価値の定期的な見直しにより、評価額が前回の評価額を下回ってしまった場合、融資上限額が減額される(枠いっぱいまで借りていたら、減額分の返済を求められる)可能性があるので、注意が必要です。

まとめ

この投稿では、リバースモーゲージを取り扱う主要な銀行について、審査基準の比較をとおして、どういう条件(地域、債務者の年齢)なら貸してくれるのか、どういう条件(上限金額)で貸してくれるのか、をまとめました。

日本において高齢化が進む中、リバースモーゲージのニーズはどんどん高まっていくことでしょう。一昔前なら「自宅を担保に融資を受けるなんて恥だ」といった考えの方も多かったでしょうが、そういった観念も薄れつつあるように思います。

こうした流れを受けて、リバースモーゲージを取り扱う金融機関の増加、取り扱い地域の拡大、新たな商品性の拡充などが進むことが予想されます。また別の投稿で、各行の商品性の違いについて述べたいと思います。